Anschlussfinanzierung

Bei einer Immoblienfinanzierung vereinbaren Bauherren und Käufer mit der kreditgebenden Bank feste Zinsen für zum Beispiel fünf, zehn oder 15 Jahre. Nach der jeweiligen Zeit endet ein Finanzierungsabschnitt. Ist noch eine Restschuld vorhanden, müssen Kreditnehmer sich um eine Anschlussfinanzierung kümmern.

Dafür stehen Ihnen zwei Wege offen: Zum einen wird Ihnen die Bank, die bisher Ihre Immobilie finanziert hat, ein Verlängerungsangebot unterbreiten. Zum anderen können Sie jedoch auch die Kreditangebote anderer Banken prüfen und eine neue Finanzierung abschließen.

Vergleichen lohnt sich

Denn, obwohl die Konditionen des bisherigen Kreditgebers oftmals auf den ersten Blick sehr lukrativ erscheinen, sollten Kreditnehmer nicht vorschnell handeln und auf dieses vermeintlich günstige Angebot eingehen.

Denn dadurch verschenken Sie nicht nur bares Geld, sondern auch die Möglichkeit, Ihr Haus oder Ihre Wohnung schneller abzuzahlen – bei gleicher monatlicher Belastung. Denn je geringer der Kreditzins ist, desto mehr können die Kunden bei gleicher Gesamtbelastung tilgen. Hier finden Sie eine tagesaktuelle Übersicht der verfügbaren Baufinanzierungen:

Baufinanzierung

Eine Anschlussfinanzierung ist nichts anderes, als eine neue Baufinanzierung. Das trifft sowohl dann zu, wenn Sie bei Ihrem bisherigen Kreditgeber bleiben, als auch wenn Sie den Kreditgeber wechseln. Letzteres offenbart übrigens häufig die besseren Konditionen.

Grund dafür ist, dass Kreditgeber, die einen Kreditkunden schon seit Jahren betreuen, darauf spekulieren, dass er vorzugsweise beim bisherigen Kreditinstitut bleibt und sich ggf. noch nicht einmal umschaut. Das sollten Sie aber. In unserem Immobilienfinanzierungsvergleich sehen Sie, was es für tagesaktuelle Angebote am Markt gibt.

Liegt der Termin für eine Anschlussfinanzierung noch recht weit in der Zukunft und Sie möchten sich das aktuelle Zinsniveau sichern, empfehlen wir einen Blick auf die derzeitigen Angebote für sogenannte Forwarddarlehen.

Steht dem Kreditnehmer beim Auslaufen der bestehenden Immobilienfinanzierung ein größerer Betrag zur Verfügung, sollte dieser Zeitpunkt genutzt werden, um eine Sondertilgung ohne Vorfälligkeitsentscheidung zu leisten.

Das reduziert die Restschuld, wodurch sich auch die Zinsbelastung der Anschlussfinanzierung verringert. Die Restsumme kann so mit höheren monatlichen Beträgen schneller getilgt werden. Die meisten Banken bieten ihren Bestandskunden ein Verlängerungsangebot zu den bereits bestehenden Konditionen und marktaktuellen Zinsen an.

Jedoch ist das zu wenig. Denn einerseits ist der Arbeitsaufwand, den die Verlängerung eines bestehenden Darlehensverhältnisses verursacht, deutlich geringer als beim Abschluss eines Vertrages (zum Beispiel Bonitätsprüfung und Objektbewertung). Andererseits kann die Bank die Zahlungsmoral nach langjähriger Kundenbeziehung gut einschätzen.

Umschuldung durch Wechsel der Bank

Viele Bankkunden wissen allerdings nicht, dass die Möglichkeit besteht, zu einer anderen Bank zu wechseln und eine sogenannte „Umschuldung“ in Form einer Anschlussfinanzierung vorzunehmen.

Jeder Kreditnehmer sollte sich deshalb einen Überblick über die Konditionen anderer Anbieter verschaffen und auch konkrete Angebote einholen.

Einerseits könnte der angedrohte Bankwechsel mehr Verhandlungsspielraum bei der eigenen Bank schaffen, andererseits ist es oftmals wirklich günstiger, die Anschlussfinanzierung mit einem anderen Kreditinstitut zu vereinbaren.

Abhängig von der Finanzierungssumme kann durch einen Wechsel der Bank bei der Baufinanzierung nach Ablauf der Zinsbindung eine hohe Zinsersparnis herauskommen.

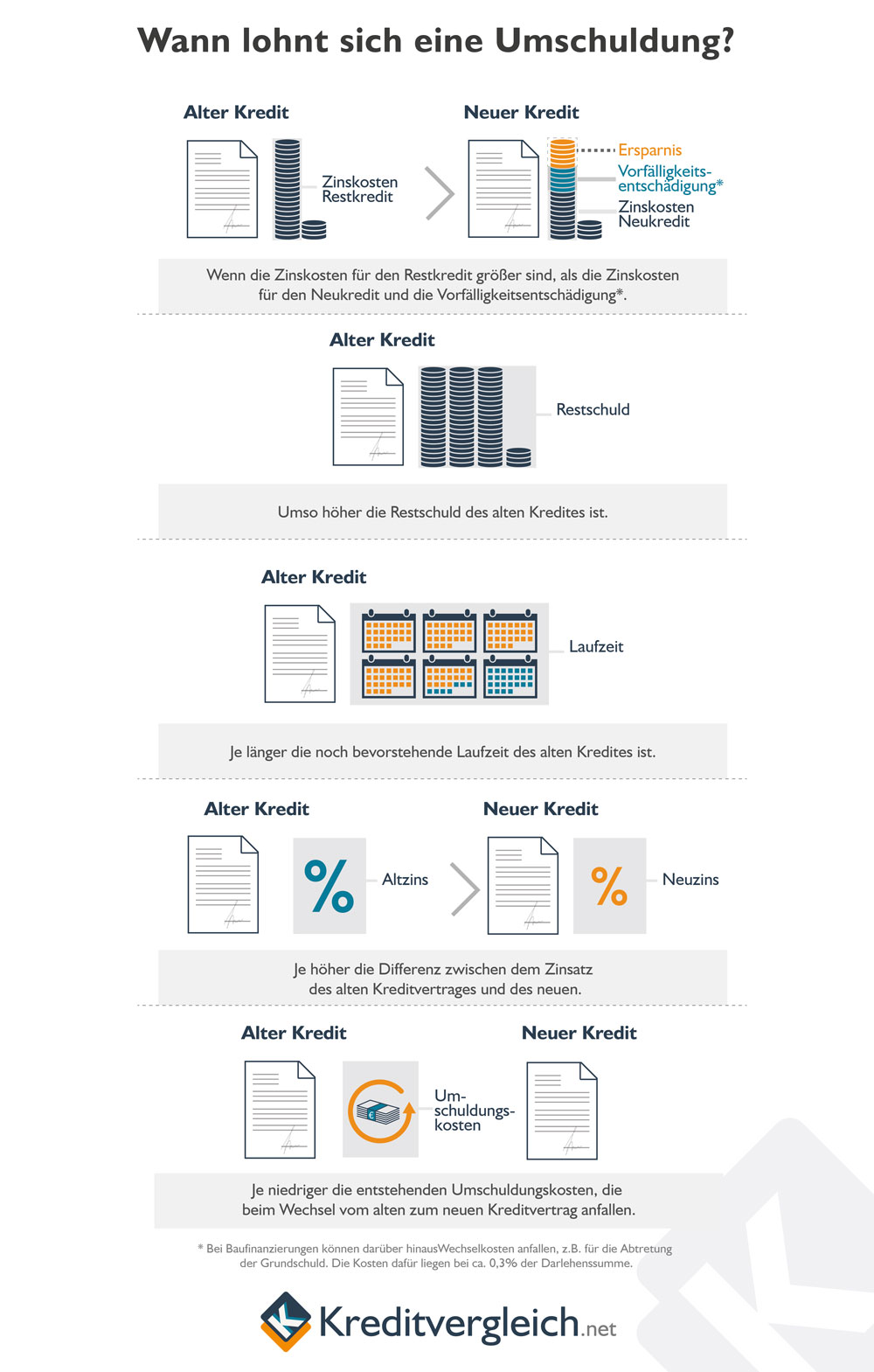

Wann sich eine Umschuldung lohnt, zeigt die nachfolgende Grafik:

Diese Fristen sind zu beachten

Damit eine Anschlussfinanzierung reibungslos abläuft, müssen Sie einige wichtige Fristen beachten. So verhindern Sie, dass Sie auf den letzten Drücker ein für Sie nachteiliges Angebot Kreditangebot annehmen müssen.

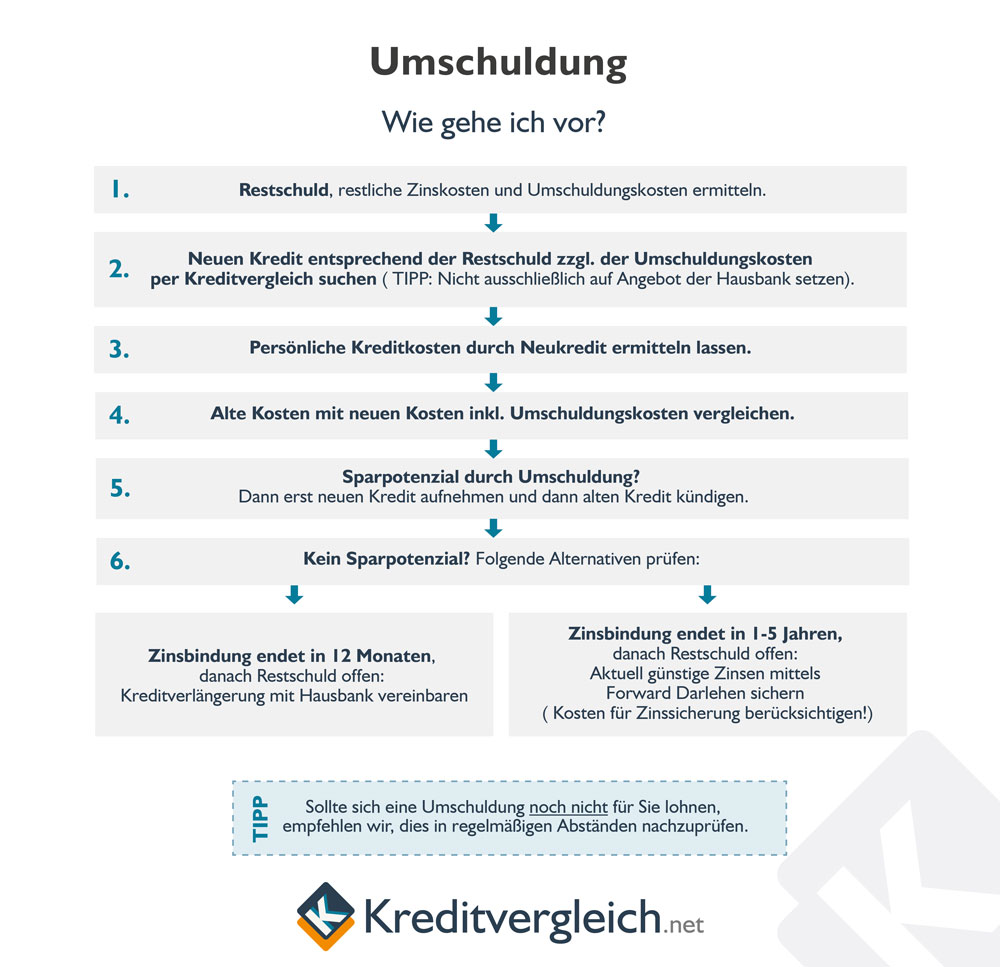

Kümmern Kreditnehmer sich rechtzeitig um eine Anschlussfinanzierung, spart dies nicht nur Nerven, sondern auch bares Geld. Unsere Infografik zeigt Ihnen, welche Schritte und Überlegungen Sie zu welchem Zeitpunkt vornehmen müssen:

Ablauf einer Anschlussfinanzierung

Eine gelungene Anschlussfinanzierung beinhaltet nicht nur einen möglichst günstigen Zinssatz festmachen. Wir zeigen, was Sie alles beachten müssen und welche fünf Schritte für eine optimale Anschlussfinanzierung nötig sind:

1. Wann können Sie aus dem laufenden Kreditvertrag aussteigen?

Diese wichtige Frage beantwortet ein Blick auf das Ende der Zinsbindungsfrist. Spätestens zu diesem Datum müssen Sie für eine Anschlussfinanzierung gesorgt haben: Entweder mit neuen Kredit beim bisherigen Kreditgeber oder mit einem Darlehen bei einer anderen Bank, mit welchem der bisherige Kredit abgelöst wird.

Welche Fristen Sie dabei beachten müssen, sehen Sie in der Grafik über diesem Absatz. Bei einer Zinsbindung von mehr als zehn Jahren kann das Darlehen jederzeit mit einer Frist von sechs Monaten gekündigt werden, sofern die vollständige Auszahlung des Darlehens mehr als zehn Jahre zurück liegt.

2. Eckdaten der Anschlussfinanzierung

Bevor Sie Angebote beim bisherigen Kreditgeber sowie bei anderen Banken einholen können, müssen Sie die Eckdaten der Anschlussfinanzierung festlegen. Zu den Eckdaten gehören die

- benötigte Kreditsumme,

- Dauer der Zinsbindung,

- maximale Monatsrate,

- und darauf basierend, der Tilgungssatz.

Haben Sie diese und weitere, individuell auftretende Eckdaten festgelegt, können Sie zur Planung Ihrer Anschlussfinanzierung übergehen.

3. Planung der Anschlussfinanzierung

Haben Sie sich darüber informiert, wann Sie Ihren laufenden Darlehensvertrag kündigen können und wie die Eckdaten Ihrer Anschlussfinanzierung aussehen, sollten Sie die Entwicklung des Zinsniveaus ins Auge nehmen. Das Ziel ist natürlich, sich möglichst niedrige Zinsen für die Anschlussfinanzierung zu sichern.

Dabei spielt das Timing eine entscheidende Rolle. Spätestens sechs Monate vor einem möglichen Ausstieg aus dem laufenden Kreditvertrag sollten Sie Angebote – sowohl von Ihrem bisherigen Kreditgeber als auch von anderen Banken – einholen.

Auch über ein sogenanntes Forward Darlehen sollten Sie nachdenken. Mit diesen Forward Darlehen sichern Sie sich Zinssätze und Zinsbindungen bis zu fünf Jahre im Voraus. Das bringt Ihnen vor allem Planungssicherheit für die Zukunft.

4. Tilgung festlegen – je höher, desto besser

Wer den Anbieter bei der Anschlussfinanzierung wechselt, kann sich meist über niedrigere Zinsen als beim bisherigen Darlehen freuen. Diese Zinsersparnis sollte jedoch nicht in einer niedrigeren monatlichen Rate versanden. Stattdessen sollte die monatliche Rate auf gleicher Höhe belassen und die Tilgung erhöht werden.

Noch besser: Sollte sich Ihre Einkommenssituation seit Abschluss des bisherigen Darlehens verbessert haben, können Sie die zusätzlichen Einnahmen in eine höhere Monatsrate investieren. So sind Sie schneller schuldenfrei und sparen sich unnötige Zinszahlungen.

Die monatliche Rate aus der Rückzahlung Ihres Kredits sollte nicht mehr als 40 Prozent Ihres verfügbaren Einkommens betragen. Bei der Berechnung Ihres monatlich verfügbaren Einkommens hilft Ihnen unser Haushaltsrechner.

5. Volltilgerdarlehen beantragen

Können Sie das Anschlussdarlehen innerhalb der nächsten zehn bis 20 Jahre tilgen, bietet es sich an, ein Volltilgerdarlehen aufzunehmen. Dieses zahlen Sie während der Zinsbindung komplett zurück. Der Vorteil: Sie müssen sich nicht ein weiteres Mal um Anschlussfinanzierung kümmern und haben für den Rest der Kreditrückzahlung Zinssicherheit.

Angebote einholen

Nun können Sie Angebote von Ihrem bisherigen Kreditgeber und anderen Banken einholen. Unser Vergleich der verschiedenen Baufinanzierer verschafft Ihnen einen ersten Überblick über die aktuellen Konditionen am Markt.

Mit den Angeboten anderer Banken können Sie außerdem zu Ihrem bisherigen Kreditgeber gehen, damit dieser sein eigenes Angebot noch nachbessert. Damit hätten Sie zwei Fliegen mit einer Klappe geschlagen: Sie sparen den Aufwand für den Anbieterwechsel und profitieren von günstigen Zinsen.

Anbieterwechsel bei der Anschlussfinanzierung? Vor- und Nachteile im Überblick

Ein Wechsel der finanzierenden Bank nach Ende des Zinsbindung hat den Nachteil, dass dies zunächst mit zusätzlichen Kosten verbunden ist. Die Immobilie muss neu bewertet und die Grundschuld im Grundbuch aufs Neue eingetragen werden.

Diese Kosten entfallen, wenn Sie die Anschlussfinanzierung beim bisherigen Kreditgeber fortsetzen. Ebenso entfällt eine erneute Bonitätsprüfung, da die vorherige Bonitätsprüfung für die Begleichung einer größeren Schuld ausreichte und nun nur noch eine kleinere Restschuld zu leisten ist.

Außerdem ist die Absicherung der Restschuld bereits im Grundbuch eingetragen und höher als das neu beantrage abzusichernde Darlehen. Eine wichtige Rolle in der Immobilienfinanzierung spielt der Beleihungsgrad der Immobilie. Ein Beleihungsgrad der Anschlusshypothek unter 60% des Immobilienwertes stärkt die Verhandlungsposition gegenüber dem Kreditgeber.

Ein Vorteil des Anbieterwechsels zur Anschlussfinanzierung liegt in den günstigeren Zinsen. Denn, der aktuelle Kreditgeber kalkuliert die Kosten für einen Anbieterwechsel und den damit verbundenen Aufwand in seine Konditionen mit ein.

Daher vertrauen die Banken oft auf die Bequemlichkeit ihrer Kunden und setzen den Zinssatz für die Anschlussfinanzierung über dem üblichen Marktzins an.

Zwar spart der Kunde die Kosten und die Bearbeitung einer neuerlichen Immobilien- und Bonitätsbewertung samt Grundbuchänderungen und Notarvertrag; den bestmöglichen Zins wird er jedoch für seine Anschlussfinanzierung nicht erhalten. Angebote zu prüfen und zu vergleichen, ist daher unerlässlich.

Anpassung der Anschlussfinanzierung an die aktuellen finanziellen Verhältnisse

Die Anschlussfinanzierung sollte an die derzeitige Einkommens- und Ausgabensituation angepasst werden. Wenn die bisherige Darlehensrate bisher problemlos gezahlt werden konnte, sollte diese Höhe allerdings beibehalten werden.

Eventuell können Sie in diesem Falle sogar über eine angemessene Erhöhung der monatlichen Rate nachdenken. Damit tilgen Sie Ihr Immobiliendarlehen schneller und verringern die Zinslast.

Wer clever ist, kümmert sich spätestens ein halbes Jahr vor dem Auslaufen der Zinsbindung um eine kostengünstige Anschlussfinanzierung. Der Zinsmarkt sollte beobachtet und Vergleiche eingeholt werden.

Was Kreditnehmer beim Anbieterwechsel sparen können

Dieses Rechenbeispiel zeigt Ihnen, welche große Einsparungen für Kreditnehmer mit der richtigen Wahl der Anschlussfinanzierung möglich sind.

Gesucht wird in unserem Rechenbeispiel eine Anschlussfinanzierung, die eine Restschuld von 100.000 Euro abdecken muss. Für die monatliche Tilgung des Kredits wird jeweils ein Tilgungssatz von zwei Prozent angesetzt. Die bisher finanzierende Bank A bietet einen Zinssatz von 1,50 Prozent und eine Zinsfestschreibung von erneut zehn Jahren an.

Auch Bank B bietet eine Zinsfestschreibung von zehn Jahren an. Das Darlehen gibt es jedoch schon für einen Zinssatz von 1,00 Prozent.

| Bank A | Bank B | |

|---|---|---|

| Anfängliche Restschuld | 100.000 Euro | 100.000 Euro |

| Zinssatz | 1,50 Prozent | 1,00 Prozent |

| Zinsbindungsfrist | 10 Jahre | 10 Jahre |

| Monatliche Tilgung | 2,00 Prozent | 2,00 Prozent |

| Monatliche Rate | 291,67 Euro | 250,00 Euro |

| Zum Ende der Zinsbinungsfrist gezahlte Zinsen | 13.436,58 Euro | 8.975,08 Euro |

| Zum Ende der Zinsbindung geleistete Tilgung | 21.563,82 Euro | 21.024,92 Euro |

| Verbleibende Restschuld | 78.436,18 Euro | 78.975,08 Euro |

Stellen Sie nun die Angebote der beiden Banken gegenüber sehen Sie, dass die monatliche Rate bei Bank B gut 40 Euro niedriger liegt und Sie bis zum Ende der Zinsbindungsfrist knapp 4.500 Euro weniger an Zinsen zahlen als bei Bank A.

Selbst unter Berücksichtigung des mehr getilgten Betrages beim Angebot von Bank A (immerhin 538,90 Euro), bleibt eine Ersparnis von 3.922,60 Euro, sollten Sie sich für das Angebot von Bank B entscheiden.

Die Kosten für Notar und die neuerliche Eintragung im Grundbuch wiegt diese Ersparnis in jedem Fall auf. Auch steht Ihnen damit die Option offen, eine höhere Tilgung vorzunehmen und das Darlehen schneller abzubezahlen, ohne dafür eine höhere monatliche Rate als beim Angebot von Bank A zu veranschlagen.

Vorgehen bei der Umschuldung

Falls eine Anschlussfinanzierung mit Anbieterwechsel, also quasi eine Umschuldung, für Sie infrage kommt, sollte folgendes Vorgehen gewählt werden:

Forward-Darlehen: Eine spezielle Form der Anschlussfinanzierung

Wer sich schon früher günstige Zinsen sichern möchte, für den ist ein Forward-Darlehen geeignet. Dieses kann bereits schon bis zu fünf Jahre vor Ablauf der Immobilienfinanzierung abgeschlossen werden.

Für die Forward-Periode, also die Zeitspanne zwischen dem Vertragsabschluss und dem gewählten Laufzeitbeginn, werden – abhängig vom Anbieter – Zinsaufschläge berechnet. In der Regel ist dieser Aufschlag abhängig von der Vorlaufzeit.

Je länger Kreditnehmer aktuelle Zinsen im Voraus sichern wollen, umso höher ist der Zinsaufschlag. Einige Anbieter verzichten gerade bei kurzen Vorlaufzeiten bereits auf den Zinsaufschlag. Gerade in Tiefzinsperioden ist der Abschluss eines Forward-Darlehens daher empfehlenswert.

Ob ein Forward Darlehen für Sie tatsächlich sinnvoll ist, können Sie mithilfe unseres Tools in wenigen Schritten erfahren:

Anschlusskredit vs. Forward Darlehen

Welche Variante – ein jetzt abgeschlossenes Forwarddarlehen oder ein zum Zeitpunkt der Anschlussfinanzierung abgeschlossener Anschlusskredit – für Sie günstiger ist, hängt vom erwarteten zukünftigen Zinsniveau ab. Sinken die Zinsen in Zukunft noch weiter, ist das Forward Darlehen die teuere Variante.

Steigen die Zinsen wieder, ist der Anschlusskredit teurer. Ein Blick auf die aktuellen Entwicklungen verrät: Viel niedriger können die Zinsen nicht mehr werden. Viel Geld verschenken werden Sie mit einem Forward Darlehen gewiss nicht.

Ein Blick auf die Konditionen der Banken, die Forward Darlehen anbieten, schadet also nicht. Geben Sie einfach die wichtigsten Eckdaten für Ihr persönliches Darlehen in unsere Rechnermaske ein und verschaffen Sie sich einen ersten Überblick.

Bei Baufinanzierungen gibt es keine Standard-Lösungen

Wie bei kaum einer anderen Kreditart wohnt der Baufinanzierung ein enorm hohes Maß an individuellen Aspekten inne. Kein Wunder, geht es doch um sehr viel Geld und langfristige Bindungsdauern. Eine persönliche Beratung ist daher unumgänglich.

Wer möglichst gut vorbereitet in solche Gespräche gehen möchte, auch wenn sie erst einmal nur informativ und nicht verbindlich sind, sollte schon das eine oder andere Angebot in der Tasche haben. Diese Informationen liefern einen Bezugsrahmen hinsichtlich Konditionen und anderer Bedingungen, die in den Gesprächen wichtige Ansätze liefern.